שוק התקשורת הסלולרי, הקווי, הטלוויזיה ומכשירים - רוחות מלחמה מכל כיוון

דף הבית >> דעות ומחקרים >> אנליסטים >> שוק התקשורת הסלולרי, הקווי, הטלוויזיה ומכשירים - רוחות מלחמה מכל כיוון

ניתוח אנליסט שוק התקשורת: שוק התקשורת הסלולרי, הקווי, הטלוויזיה ומכשירים - רוחות מלחמה מכל כיוון

מאת:ערן יעקובי, 14.5.17, 15:16

מה חדש בשוק התקשורת? מהן המשמעויות? עומד להיות שמח לצרכנים וקשה למפעילים. האינטרסים בענף מבטיחים מלחמה כוללת בשנתיים הקרובות לפחות.בין היתר, בגלל רפורמה, שהתבצעה באופן עקום וגרוע מכך, לא נאכפה כמו שצריך.

רצף הידיעות, שאינן פוסקות לזרום בשבועות האחרונים מכל קצוות שוק התקשורת, מבטיח 2 דברים: הראשון הוא גן עדן צרכני והשני הכרוך בראשון הוא שנתיים (לפחות) לא פשוטות לכל השחקנים בענף. תקופה של נסיונות הגנה ותקיפה רוויים באגו, יצרים ובעיקר בהרבה כסף, שיישפך עם IRR לא ברור.

אנסה לסקור את התמורות בענף עפ"י החדשות הזורמות דרך הבורסה ובאמצעות כלי התקשורת, לאו דווקא בסדר כרונולוגי מדויק ולאחר מכן אדון במשמעויות כפי שאני רואה אותן.

החדשות:

סלולר – אלקטרה צריכה רוכשת את גולן טלקום המדממת כפי שהשאיר אותה מיכאל גולן.

סלולר – הוט מובייל ממשיכה להוביל את שוק הסלולר בכל הקשור לניודים וגיוסיי מנויים חדשים.

סלולר – רמי לוי וטלזר עדיין כאן ולאחר שכל שאר המפעילים הוירטואליים נעלמו, הם משחקים לא רע בנישות ספציפיות.

TV – סלקום ממשיכה להשקיע בשירותי הטלוויזיה (למעלה מ-122 אלף לקוחות אחרי שנתיים) ומשיקה שירותי קווטרו (שירות סלקום tv לעד 5 מסכים + 3 קווי סלולר עם נפח גלישה של עד 10GBכל אחד, אינטרנט במהירות 40 Mbps + טלפון קווי ללא הגבלה. למעשה מדובר בשירות מחומש, שכן באינטרנט מדובר בספק + תשתית(.

TV - פרטנר הודיעה, שבעוד מספר שבועות תעלה עם שירותי פרטנר ,TV שאולי יכללו בחבילה את שירותי נטפליקס (עדיין לא ברור לי באיזה פורמט ומה היתרון לעומת רכישת השירותים באופן עצמאי). ממשיכה להשקיע בתשתית קווית עצמאית.

TV – הוט השיקה שירותי טלוויזיה באמצעות אפליקציה בעלות של 50 ₪ לחודש. בנוסף, משרד התקשורת, ככל הנראה, ידרוש מהוט לספק שירותים סיטונאיים על גבי התשתית שלה, מהלך שניסתה לעכב עד כה.

yes - TV צפויה להשיק פתרון דיגיטלי לשירותי הטלוויזיה שלה בדומה למהלך של הוט. בנוסף, החברה ממשיכה להשקיע בטכנולוגיות מתקדמות ובתכנים על מנת לשמר את מעמדה כחברת פרימיום.

- TV נטפליקס, כאמור, עם או בלי פרטנר, מתחילה לספק שירותים מתורגמים לעברית.

- TV אמזון בדרך לישראל עם שירותי טלוויזיה.

- TV טריפל סי משיקה פתרון אינטרנטי לשירותי טלוויזיה בשיתוף עם וונטייז הישראלית בעלות של 50 ₪ לחודש.

קווי – בזק נאבקת לקבל את ביטול ההפרדה המבנית הנכסף בקבוצה ומנגד תחוייב ככל הנראה לספק טלפוניה למתחרות שלה במסגרת שוק סיטונאי (כלומר, רק ספק הרוכש ממנה תשתית אינטרנט, יהיה רשאי לספק גם את הטלפוניה של בזק לצרכן הסופי).

מכשירים – שוק מכשירי הקצה עובר שינויים גולטורים מקלים כאשר נמשכת מגמת התעצמות השוק הפתוח בראשות סאני תקשורת כפי שניתן להבין מדו"חותיה הכספיים. אני מניח, שגם אלקטרה צריכה, היבואנית של מכשירי וואווי הסיניים וגם idigital, שעברה לבעלות קרן סקיי, תמשכנה לנסות לקחת נתחי שוק בשוק הפתוח ועל חשבון מפעילות הסלולר.

המשמעויות:

המסקנה המיידית העולה מרצף החדשות לעיל היא, ששם המשחק עבור השחקנים הגדולים הופך להיות "קבוצת תקשורת מלאה" ללא מגבלות. שאר השחקנים מייעדים את שירותיהם לנישות די מוגדרות. לפיכך, אני חושב, שתהיה זו טעות לבחון כל תת-ענף ככזה העומד בפני עצמו.

אמחיש רעיון זה דרך ההכנסה הממוצעת למנוי (ARPU) בסלולר – בתחילת שנת 2017, כאשר מיכאל גולן סיים את תפקידו בשוק התקשורת הישראלי (חלק יגידו באבירות וחלק יגידו, שהשאיר חורבות) ואלקטרה צריכה רכשה את גולן טלקום, החלה אופוריה, שהתבטאה בזינוק במניות הסלולר ובאין ספור כותרות וההערכות, שמחירי השירות הסלולריים בדרך למעלה. בפועל, נכונה העובדה, שנגמרו מבצעי ההתאבדות כמו 2 ₪ לקו שני.

אולם, הפרסומות לחבילות מצד שחקנים שונים, פתיחת חוזים ומכרזים חדשים בשוק העסקי מראים, שהמחירים אינם במגמת עליה. יתרה מכך, אני חושב, שעוד נראה שחיקה מתונה בדו"חות 2017 בהכנסה הממוצעת למנוי בסלולר ובמקרה הטוב, אולי התייצבות ב-2018. עולה השאלה: איך ייתכן מצב זה, אם חלק מהחברות מפסידות או בדרך להפסד והאינטרס של כולן הוא הרי להרוויח? התשובה לטעמי נעוצה בסיפור "קבוצות התקשורת" ובכך, שכל שחקן נמצא בעמדה שונה והאינטרסים כרגע בענף אינם זהים.

זו בעצם התשובה לשאלה מדוע יש לבחון את הענף בראיה של 360 מעלות ולא בהפרדה של הסקטורים.

לפני שאכנס לאינטרסים של כל שחקן בענף, חשוב להבין את התהליכים המתרחשים כעת ואלה הצפויים להתרחש בחודשים הקרובים ואז האינטרסים של כל שחקן, אלה, שיביאו למלחמת העולמות, שמקורה התעצמות התחרות בטלוויזיה, יהיו ברורים יותר.

סלולר – תחרות לא נרגעת, עדיין מחירים נמוכים מאד והדרך לעלייה עדיין לא נראית באופק. צריך רק להביט פרסומות גם בשוק הפרטי וגם בשוק העסקי ויותר מכך, נסו לחשב את ההכנסה הממוצעת למנוי הנובעת משירותי קווטרו כמו אלה של סלקום… וכל זאת עוד לפני שאקספון נכנסת לשוק עם אפס לקוחות סלולר, ועם למעלה מ-170 אלף לקוחות קוויים ועם מבנה עלויות ייחודי.

מכשירי קצה – מגמת התעצמות השוק הפתוח (המכשירים, שאינם נמכרים באמצעות מפעילות הסלולר) נמשכת וקיימת בכל העולם. אני חושב, שירידת מיסי הקנייה על מכשירים סלולריים תעצים את התחרות, שכן ההפרשים האבסולוטיים האדירים בין מכשירים סיניים זולים לבין המכשירים היקרים יותר מצטמצמים ובנוסף, היתרון הבולט של חברות הסלולר והוא היכולת למכור מכשירים ב-36 תשלומים, הולך ומצטמצם נוכח ירידת המחירים. בנוסף, אני מעריך, שאלקטרה צריכה, שמקימה זרוע מובייל בהשקעות לא מבוטלות, והתעצמותה של סאני תקשורת, מבטיחים המשך תחרות קשה לכולם. עוד אוסיף, ששיתוף פעולה של סאני עם הוט מובייל הוא דוגמה להגברת התחרות בתחום מכשירי הקצה ובתחום שירותי הסלולר. מנגד, חובה לציין, שאין לי ספק, שהעוגה עצמה של מכשירי קצה תגדל בעקבות ירידת מיסי הקניה ושמגמת הרכישה בחו"ל וההברחות תואט באופן משמעותי.

טלוויזיה – עד לפני שנתיים המיינסטרים הישראלי נצמד למדורות השבט של הדואופול yes והוט. נכון להיום ולאחר שנתיים של פעילות סלקום TV עם למעלה מ- 122 אלף לקוחות, הענף נמצא לפני סערה. סלקום השיגה באופן מעורר כבוד, תוך שיפור הולך ומתמיד של המוצר, את לקוחותיה ב"ים רגוע". 2 השחקניות הגדולות לא הסירו כפפות ולא נגררו למלחמות מחיר עד כה. בחודשים הקרובים אנו צפויים לראות את פרטנר נכנסת לאותו ים רגוע יחסית ואת טריפל סי ואת נטפליקס מגבירות נוכחות בעברית ואת אמזון, ולא ברורות לי עדיין התכניות של אלקטרה צריכה ורמי לוי בנושא, אולם אי אפשר לברוח מכך, שהים יתחיל לסעור ולגעוש ושוב הסיבה היא: אינטרסים שונים של כל שחקן. אפשר לראות, ש-yes והוט בשבועות האחרונים כבר מציעות ירידה מעשית בהכנסה הממוצעת ללקוח באמצעות חודש חינם למצטרפים, אפליקציה לטלוויזיות חכמות וסלולר, ומהלכים אלה ילכו ויתעצמו לקראת כניסת פרטנר לענף. עומד להיות שמח לצרכנים וקשה למפעילים והסיבה המרכזית היא תחרות על בתי אב ולא על צרכנים בודדים כפי שראינו בסלולר. גרוע מזה – בניגוד לעולם הסלולרי, בו עלויות ההפעלה של חברת סלולר הולכות ויורדות בכל שנה למרות ההתקדמות הטכנולוגית (לטעמי בעוד כעשור, כל חברת סלולר תהיה דיגיטלית ורזה ללא כל מערכות ה-legacy, שאנו מכירים בחברות הוותיקות), עולם התוכן הוא עולם בו העלויות הולכות וגדלות. נטפליקס הפכה לחברת הפקות המשקיעה הון תועפות בהפקות מקור, כנ"ל HBO ועוד. אוסיף לכך את התופעות, שראינו בישראל בחודשים האחרונים לגבי שידורי הספורט והנה לנו תחרות מתעצמת על ליבו של הצרכן תוך גידול בעלויות ההפעלה. מנגד, אציין, שהודות לטכנולוגיות בעולם הסטרימינג, כל מערכת ההפצה של השחקנים בתחום הולכת ומתייעלת.

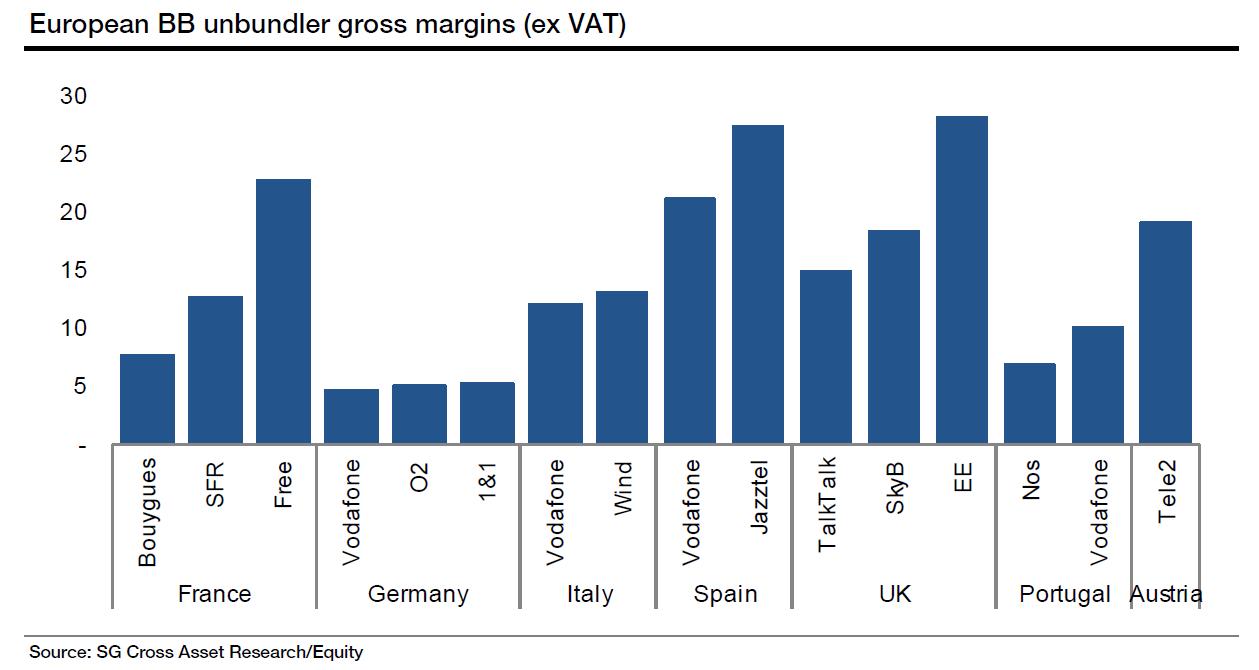

תשתית קווית – שאלה להפגת השעמום: מישהו זוכר את IBC והבטחות התשתית השלישית בישראל? מוטב כבר קבורת חמור על המסטיק המתמרח הזה. והשוק הסיטונאי? הרגולטורים והשחקנים, שהם לא בזק והוט, תלו כל כך הרבה תקוות בשוק הזה. אבל בישראל כמו בישראל, כל רפורמה נבנית עקום וידוע היום לכולם את שהיה אפשר לנחש כבר לפני 3 או 4 שנים: הדו"חות הכספיים של החברות מצביעות על כך, שהנהנית המובהקת משוק סיטונאי היא בזק. אל לאף אחד להאשים את החברה (או את "החברות של שאול וביבי"). האשמים היחידים הם הרגולטורים, שבחרו במודל עקום, שלא הוכיח עצמו במקומות אחרים בצורה משכנעת ועוד ויתרו להוט עד כה בנושא אספקת שירותים סיטונאיים. להלן מספר נתונים על שווקים סיטונאיים באירופה לשם המחשה, שלא מדובר בסוכריה מתוקה מידי לאף אחד.

כל מה שרציתי להראות בגרף למעלה הוא, שגם במקומות בהם הושת שוק סיטונאי של פס רחב, אין הרבה נחת למפעילים "הרוכבים".

נראה, שהמצב בישראל דומה לגרמניה. כעת 2 דברים אמורים לקרות ויש להם השלכה משמעותית : הטלפוניה של בזק תיכנס לשוק הסיטונאי (כלומר פרטנר לצורך העניין תוכל למכור גם טלפוניה למנוי אינטרנט, שרוכש ממנה את התשתית של בזק. אולם, שירות הטלפוניה לא יעמוד בפני עצמו), והדבר השני הוא החלת חובת הסיטונאות גם על חברת הוט, שבחרה לא להיכנס לשם עד היום כדי להגן על אסטרטגיית הטריפל שלה.

אני מעריך, שמצבן של פרטנר וסלקום, אקספון ואחרים ילך וישתפר בעקבות 2 האירועים הנ"ל בשוק הקווי. אולם, לא צפוי מהפך במגמות. הרבה יהיה תלוי בניהול החבילות הכוללות טלוויזיה של סלקום ואחר כך גם פרטנר. מה עוד יקרה? 2 האירועים האלה יזרזו בוודאות די גבוהה את ביטול ההפרדה המבנית בבזק ובהוט. למעשה, לא יישארו עוד קלפים לרגולטורים לעצור את הביטול. אני מעריך, שעוד ב-2017 הביטול יוכרז. יש לקוות, שגם תהליך הביטול ינוהל קצת אחרת ע"י הרגולטורים כדי שיהיה תהליך חכם, שלא ישאיר הריסות בעוד מספר שנים. 2 החברות הגדולות תעמודנה כמובן מול אתגרי מיזוג, וועדי עובדים וכל הכרוך באינטגרציה מלאה.

האינטרסים בענף המבטיחים מלחמה כוללת בשנתיים הקרובות לפחות:

חברה

אינטרס

פעולה צפויה

בזק

ביטול ההפרדה המבנית ושמירה על הרווחיות הקיימת

תפעל בכל החזיתות כקבוצה כדי שתבוטל ההפרדה המבנית

פלאפון

הגדלת נתח השוק

פלאפון אינה עסוקה בכניסה לעולם הטלוויזיה/הקווי ואינה נושאת חוב על גבה. לכן, אני צופה, שהיא תמשיך להיות אגרסיבית בהצעות שירותי הסלולר ומכשירי הקצה שלה. בלי שאף אחד יגיד את זה באופן פומבי, פלאפון, למעשה, תכוון לליבת העסקים של סלקום ופרטנר כדי לצמצמם את יכולותיהן כקבוצות תקשורת.

yes

שמירה על מעמדה כחברת תוכן פרימיום

ל-yes אין הרבה קלפים מול כניסת כל המתחרים החדשים לעולם התוכן, למעט ידע רב צבור בניהול תוכן וטכנולוגיות מתקדמות. אני מעריך, שהחברה תמשיך להתנהל בצורה זו עד לביטול מוחלט של ההפרדה המבנית בבזק. לטעמי, yes אינה אמורה להמשיך להיות חברת תשתיות אלא חברה של ייצור ואריזת תוכן בתוך קבוצת בזק (ממש נטפליקס הישראלית).

בזק בינ"ל

העצמת נוכחות בעיקר בשוק ה-IT העסקי ושמירה על מעמדה כספק אינטרנט מוביל.

כל זאת, עד לביטול ההפרדה המבנית, אז בעצם היא תשפר את היכולת התחרותית של כל הקבוצה.

הוט

שמירה על ליבת העסקים, שהיא עולם התוכן והגדלת נתח השוק בסלולר.

בניגוד לעבר, כיום הוט היא קבוצה חזקה מאד תחת בעלות חובקת עולם ולכן אני מעריך, שיהיה לה מספיק אורך רוח לספוג עוד קצת הפסדים בעולם הסלולר ע"י מבצעים אגרסיביים. כך, היא תשיג 2 דברים: הגדלת נתח השוק בסלולר עד לשיווי משקל עם השחקניות הגדולות האחרות והחלשת היכולת של שחקני התוכן החדשים להתמודד כקבוצות תקשורת מלאות. ביטול ההפרדה המבנית, עד כמה שקיימת בהוט, יאפשר גם להציע חבילות מרובעות.

סלקום

הפיכה לקבוצת התקשורת השלישית בגודלה בישראל, תוך שמירה על המובילות הסלולרית והגדלת נתח השוק בטלוויזיה.

סלקום תמשיך להשקיע בתוכן ובעיקר תכוון לאסטרטגיה של טריפלים וקווטרו כדי לייעל מבנה עלויות הנעוץ בגיוס לקוחות, שמירה על לקוחות קיימים. לזכותה עומדת הראשוניות בתחום הטלוויזיה כחברת סלולר וכן ההשתתפות בעלויות תפעול והשקעות של אלקטרה צריכה (גולן) ואקספון.

פרטנר

הפיכה לקבוצת תקשורת מלאה ושמירה על נתח השוק הסלולרי.

אין לי הרבה מה לומר: חובת ההוכחה עליה, כי אין הרבה מים בבריכה אליה קופצים כולם, כאשר לזכותה יש לציין מאזן עם חוב נמוך, התנהלות פיננסית מוקפדת בנושא גיוס לקוחות, מכירת מכשירים וכד'. נושא נטפליקס בטלוויזיה של פרטנר מעלה דווקא את התקווה למשקיעיה בנושא הבעלות המעורבת בחברה ויכולותיו של בעל השליטה. יש לזכור, שפרטנר משקיעה בתקופה זו גם בתשתית סיבים אופטיים כדי להוריד התלות בבזק ולייצר IRR על התשתית שלה. בטווח הקצר מדובר בכסף המושקע בתשתיות כאשר במקביל יש השקעות והוצאות כדי לחדור לעולם הטלוויזיה.

אקספון

חברת שירותי סלולר ושירותי אינטרנט קווים רזה ויעילה

החברה צפויה להיכנס לתחום הסלולר ללא מכשירי קצה, תוך המשך גידול במצבת המנויים הקווים. המודל של החברה הוא מודל שחברה דיגיטלית לחלוטין במבנה עלויות רזה (כתוצאה מהסכם השיתוף הייחודי עם סלקום) אבל לא אנורקטי כפי שהציג מיכאל גולן בעבר.

אלקטרה צריכה (גולן טלקום)

הקמת זרוע סלולרית ואולי קבוצת תקשורת בעתיד.

החברה תתמודד עם הנטישה הגדולה יחסית של מנויי גולן. אתגר ענק כי המחירים נמוכים והלקוחות עוזבים. סביר להניח, שתשתמש ביכולות שלה בתחום רצפות המסחר והיבוא של מכשירי וואוי, כדי לעצור הדימום בגולן מחד ולהגדיל נפח מכירות של מכשירי הקצה מאידך.

המפעילים הוירטואליים

הגדלת נתח שוק

המשך פנייה לנישות ספציפיות. אולי EXIT בעתיד לאחת מקבוצות התקשורת.

סיכום:

בחינת מפת האינטרסים השונים של כמות שחקנים לא מבוטלת בשוק קטן יחסית, מבטיחה צפיפות בשנים הקרובות ומאבקים לא פשוטים על נתחי שוק ועל תקציב הצרכן על תקשורת (תקציב, שאני מאמין, שלא יגדל מסך ההוצאות המשפחתיות). אני מאמין, שהשנים הקרובות תשננה את המפה לחלוטין מבחינת צריכת התוכן של הצרכן כאשר גם לזכייניות כמו קשת ורשת יהיה חלק במפה הגדולה. באיזשהו מקום, ההגיון אומר, שגם מבחינת השחקנים בענף צריכה להיות הפרדה בין תשתית לשירות כי לשם העולם הולך.

בכל מקרה, אלו המסקנות העיקריות שלי:

מחירי חבילות הסלולר לא עומדים לעלות בעתיד הנראה לעין. דו"חות הוט לרבעון הראשון של 2017, די ממחישים זאת, כאשר ה-ARPU ממשיך לעמוד על 51 ש"ח וגייסה כ-44 אלף מנויי UMTS ברבעון האחרון. ה-EBITDA של החברה בתחום הולך וגדל ועומד ברבעון כבר על 43 מיליון ש"ח. מנגד, החברה ממשיכה לאבד מנויי טלוויזיה (כ-6,000 ברבעון האחרון) ואינה מצליחה להגדיל את מצבת מנויי הטריפל שלה. החברה גם מציינת, שעלויות התוכן הולכות וגדלות בעיקר בשל ערוצי הספורט. השילוב הזה ממחיש את האגרסיביות הצפויה להימשך לטעמי, בעולם הסלולר והתהליך יזלוג גם לעולם התוכן הטלוויזיוני.

עלויות התוכן במגמת עליה. כל השחקנים המרכזיים ועוד שחקני נישה קופצים לבריכה בתקופה זו ומגדילים השקעות והוצאות - רוחות מלחמה בפתח.

נגמרו הקלפים לעיכוב ביטול ההפרדות המבניות. הכרזות תצאנה כבר ב-2017 על הביטול.

מיזוגים ורכישות משמעותיים לא נראים באופק בעיקר בשל פופוליזם רגולטורי.

הסעיף הבא הוא פנייה לרגולטורים:

רגולציה:

אני חושב, שמה שקורה היום מבחינת תשתיות ופיתוח זרועות תוכן היה צריך להיות כרוך ברפורמת כחלון המפורסמת בסלולר. אני מניח, שהיינו רואים אז את הקלפים מסתדרים הרבה יותר נכון כאשר יש 4 קבוצות חזקות יחסית. המחירים הכוללים לצרכן היו יורדים בכל מקרה, חופש הבחירה שלו היה גדל בכל מקרה. כיום המצב הוא כל כך עדין, כאשר יש 2 חברות חזקות ו-2 חברות מוחלשות בגלל רפורמה, שהתבצעה באופן עקום וגרוע מכך, לא נאכפה כמו שצריך. אוסיף על כל זה, שהאווירה הציבורית בישראל מפחידה את הרגולטורים לאשר קונסולידציה.

הפתרון צריך להיות בחינת שוק התקשורת הרצוי לאור ההתפתחויות בישראל ובעולם, בעוד כ-5 שנים. אז, צריך לבצע הנדסה לאחור ולא לפחד ממהלכים נכונים, שאולי נתפסים לא טוב בעין הציבורית בטווח הקצר. עדיף להציל חלק מהשחקנים היום ולייצר 4 קבוצות ולא להצטער על כך, שהמלחמה שבפתח עוד תשאיר אותנו רק עם 3 קבוצות בעוד 5 שנים.

גם כאשר באים לבטל את ההפרדה המבנית, חובה לעשות זאת בדרך המתחשבת בכל השחקנים. הרעיון הוא להעניק פרסים לכולם ולעודד אותם להשקיע בתשתיות ובתוכן ולא לחפש עונשים מראש. שחקן, שלא יתנהג לפי הכללים לאחר ביטול ההפרדה, ישלם וצריך שישלם ביוקר.

תמחור המניות:

סקטור התקשורת הוא אחד הקלאסיים לתמחור המבוסס על תחזיות ארוכות טווח ומודל DCF. אני מודה, שאני לא מסוגל לבנות כזה לחברות הישראליות הנסחרות (אולי לבזק, שכן היא גם מספקת וודאות הרבה יותר גדולה לגבי הפעילויות שלה). אפילו מכפילי EV/EBITDA לשנה הקרובה ובוודאי לזו שאחריה, מדובר בסיפור מסובך. אי לכך, אראה להלן את המכפילים המקובלים בארה"ב ובאירופה ואת תשואות הדיבידנד.

שווי בזק, סלקום ופרטנר יהיה מקובע לפי השווי כיום, המכפיל יהיה מקובע לפי התאמות שלי למה שקורה בעולם, החוב של החברות נתון מהדו"חות השנתיים. התוצאה תהיה EBITDA רצוי ל-2017 או 2018 (אין הרבה הבדל) וכך אפשר יהיה לקבל אינדיקציה לגבי התמחור. לאחר פרסום תוצאות הרבעון הראשון, אנסה לקבל החלטה על ה-EBITDA הצפוי לשנה הבאה ובהתאם לגזור שווי הוגן לכל אחת מהחברות.

חברה

שווי EV

מכפיל

EBITDA רצוי

בזק

שווי - 17.174 מיליארד ש"ח

חוב - 9.7 מיליארד ש"ח EV= 26.9 מיליארד ש"ח

7.5

מכפיל לקבוצת תקשורת מלאה. מצבה של בזק אף טוב יותר בשל הבעלות המלאה על yes

3.6 מיליארד ש"ח.

החברה תייצר EBITDA של 4 מיליארד ש"ח לפחות ב-2017. תשואת הדיבינד - 7.5%.

סלקום

שווי - 3.86 מיליארד ש"ח

חוב - 2.55 מיליארד ש"ח EV = 6.41 מיליארד ש"ח

7

915 מיליון ש"ח.

החברה ייצרה כ-858 מיליון ש"ח ב- 2016.

אין דיבידנד

פרטנר

שווי - 3.15 מיליארד ש"ח

חוב - 1.53 מיליארד ש"ח EV = 4.68 מיליארד ש"ח

7

668 מיליון ש"ח

החברה ייצרה כ-834 מיליון ש"ח ב- 2016 ובנטרול הפיצוי מאורנג' - 617 מיליון ש"ח (הייתי מעגל לכ-630 או 640 מיליון ש"ח כי לחברה היו הוצאות בגין הפיצוי).

אין דיבידנד

הערה לגבי אקספון: בשנה האחרונה, קבוצת רוסאריו קפיטל ייעצה לקבוצת מרתון/אקספון בנוגע לכוונות רכישת גולן טלקום ובכניסה לשוק הסלולר הישראלי.