ניתוח המהלכים הבאים בעקבות שינוי רגולציית השוק הקווי ב-EU. משרד התקשורת,ששבוי בתפיסות עולם אנכרוניסטיות, עלול "לגרור רגליים" בביטול "השוק הסיטונאי". בכל מקרה, יש מרווחים ומפסידים מהמהלך הזה כבר היום. סלקום ו-Unlimited ב-2 הקצוות של ההפסד והרווח.

מאת:

אבי וייס, 6.11.14, 11:20

התהליכים, שיובילו לקריסת הרעיון של "שוק סיטונאי" בישראל, היו ברורים לי בשנתיים האחרונות, ולא היה ברור לי מדוע כמעט מחצית מכוח האדם במשרד התקשורת הועסק בשנתיים האחרונות סביב העניין הזה באובססיביות, בתחום רגולטורי התלוש מכל מציאות הגיונית.

שלא לדבר על

המיליונים שנשפכו לריק על חברות ייעוץ חיצוניות ויועצים, כמעט הכל ב"פטורים ממכרזים" ומחוץ לכל נורמה וחוק. תופעה פסולה, שנלוותה לכל התהליך ההזוי הזה.

החשיפה שלי מאמש (

כאן), באה בהמשך ישיר לחשיפה שלי על שינוי הרגלציה הקווית של "השוק הסיטונאי", שהתרחש כבר קודם ב-EU, בגלל שדרוג רשתות חברות הבזק (

כאן), לטכנולוגיות ה-

Vectoring וה-

G.fast.

אנו נמצאים כעת "בתקופת בינייים", כשמשרד התקשורת כפוף לראש הממשלה (

בנימין נתניהו), שבוודאי אין לו זמן לנושאים הללו. לכן, שר התקשורת בפועל הוא מנכ"ל משרד התקשורת,

אבי ברגר (בתמונה), האיש שאחראי אישית (יחד עם גלעד ארדן

שעזב לטובת משרד הפנים), לכאוס הזה שנקרא "שוק סיטונאי".

לכן, הסיכויים שהשוק הסיטונאי בישראל יתבטל בקרוב -

נמוכים. זה יקרה, אבל הגסיסה תיקח זמן עד שיוצא "רישיון קבורה" לנושא. אלה, שהמציאו את זה ועבדו על זה בשנתיים האחרונות, יחפשו כל תירוץ למה הסיפור זה צריך להימשך. בדיוק כמו שמאמיני "קץ הימים", שמסתגרים במערות לפני התאריך שבו יגיע "קץ האנושות", לא משנים את דעתם, כשהתאריך הזה עובר ושום דבר לא קרה לאנושות...

חלופות ל"שוק הסיטונאי"

אחת הסיבות העיקריות, ש"השוק הסיטונאי" בוטל ב-EU, היא: החלופות העסקיות לשוק הסיטונאי הפכו שם

לנורמה. המודל של "שוק סיטונאי", כפי שניתחתי לא אחת (

למשל כאן), נכשל באירופה כשלון חרוץ. ההחלטה על שינוי המודל הרגולטורי וביטול כל הרגולציה הישנה על השוק הקווי לא נפלה שם בפזיזות. להיפך. היא נפלה לאחר פרסום דו"ח מקיף (

כאן) של ה-EU, ד"וח שהציג בצורה ברורה את כל המגמות החדשות בהתנהגות הצרכנים וחברות התקשורת בשוקי התקשורת הדינמיים ב-EU.

מה כן הצליח שם (ב-EU) בשוק הקווי? מודל רגולטורי אחר לגמרי, שבנוי על הסכמים חופשיים בין חברות התקשורת הקטנות המתחרות והחדשות, לבין חברת הבזק המדינתית. כך, כל החברות הפועלות בשוק התקשורת רוכשות מספק הבזק, לאחר מו"מ מסחרי רגיל (בדיוק כמו שזה קיים היום): תשתיות, שירותים, קווים וכיו"ב ומספקות זאת כ"משווק" עצמאי. זאת, בדיוק כמו בעולם ה-MVNO בסלולר, גם כאן בישראל. בשוק האירופאי קוראים לשיטה הזו:

Wholesale Line Rental. בקצרה מכנים זאת באירופה: WLR.

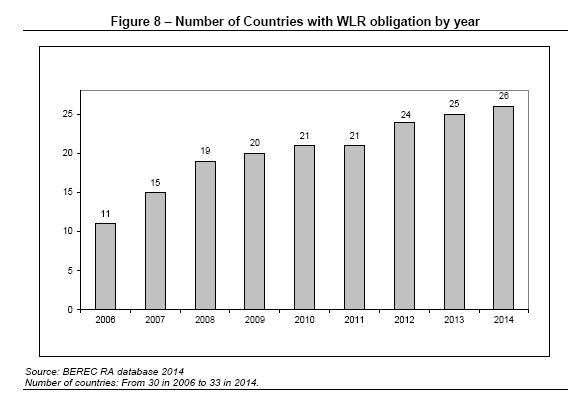

עפ"י הדו"ח של ה-EU לגבי שנת 2013, שפרסמנו כאן, השיטה הזו (WLR) קיימת כבר ב-25 מתוך 31 המדינות המפעילות "שוק סיטונאי" באירופה, מכלל 33 המדינות, שנכללו בדו"ח:

והנה, פורסם לאחרונה (כאן) דו"ח מעמיק על התפתחות הרגולציה ב-EU בתחום "השוק הסיטונאי" נכון לשנת 2014. הממצאים ב-2014 מראים, שה-WLR זו הגישה שהצליחה ב-EU ב-26 מדינות מתוך ה-33 מדינות, שנסקרו בדו"ח (ראה בגרף כאן).

דהיינו: הגרף מראה בברור, שכבר אין טעם לקיים משטר רגולטורי אחר (שאיננו WLR) ב-EU.

דהיינו: הגרף מראה בברור, שכבר אין טעם לקיים משטר רגולטורי אחר (שאיננו WLR) ב-EU.

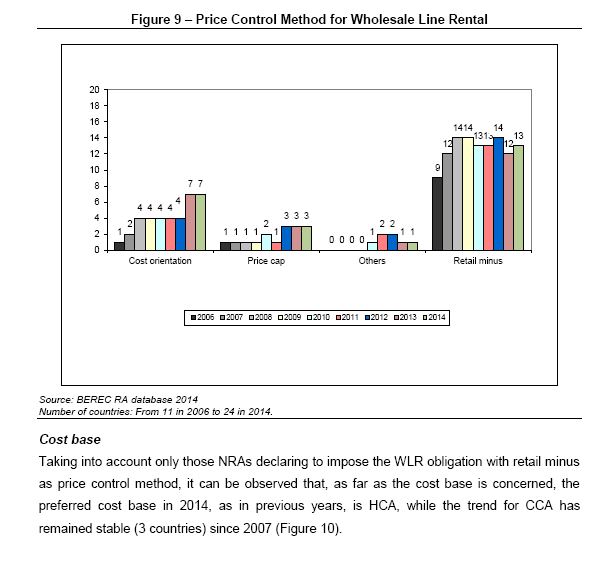

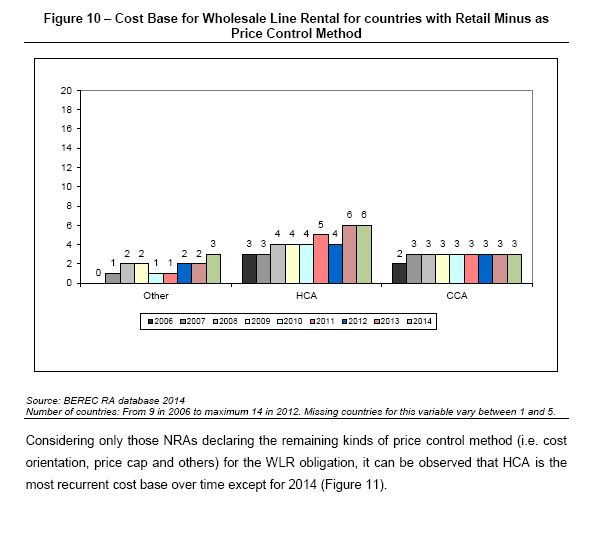

מכאן עוברים לשאלה: איך נקבע המחיר של הרכיבים ברשת, רכיבים שרוכשים הספקים המתחרים מחברת הבזק בשיטת ה-WLR? גם זה מאוד פשוט, אם תקראו את המשפט הבא מהדו"ח:

כלומר: בדיוק כמו שמתנהלים כמעט בכל מו"מ עסקי בין ספק למפיץ שלו. מי שרוצה לדעת איך בדיוק קובעים את המחיר במו"מ העסקי הזה, שמתקיים בחופשיות בין הספקים הקטנים והמתחרים לבין חברת הבזק, מוזמן לעיין בדו"ח המלא, או להביט על הגרפים כאן למטה בתחתית הכתבה, שמסכמים את הנושא הכספי של שיטת ה-WLR והשיטות האחרות הקיימות ב-EU.

כלומר: בדיוק כמו שמתנהלים כמעט בכל מו"מ עסקי בין ספק למפיץ שלו. מי שרוצה לדעת איך בדיוק קובעים את המחיר במו"מ העסקי הזה, שמתקיים בחופשיות בין הספקים הקטנים והמתחרים לבין חברת הבזק, מוזמן לעיין בדו"ח המלא, או להביט על הגרפים כאן למטה בתחתית הכתבה, שמסכמים את הנושא הכספי של שיטת ה-WLR והשיטות האחרות הקיימות ב-EU.

בקצרה: השוק החופשי עושה את שלו, כי זה שוק תחרותי וכל צד רוצה להמשיך ולהרוויח, בגישת ה-Win-Win. לא צריך את משרד התקשורת באמצע, ווהרגולטור מתערב רק כשיש הפרה של חוקי ההגבלים העסקיים, או הפרת נורמות, כללים או חוקים, מצד חברת הבזק, או מכל צד אחר, בתהליך העסקי הזה.

מי מרוויח ומי מפסיד מהביטול הצפוי של "השוק הסיטונאי" בישראל?

יש מעט מרוויחים ורבים שמפסידים:

א. המרוויחה הגדולה לעניות דעתי אמורה להיות Unlimited. זאת, מפני שביטול השוק הסיטונאי ידחוף אליה את כל הספקים, שעד היום חלמו שהם "ירכבו ובזול" על רשת בזק. ובכללם: קבוצת הסלולר הגדולות סלקום ופרטנר וכן ספקי תקשורת קטנים (

דוגמת גולן טלקום,

רמי לוי ועוד), שתלו תקווה, שיהיה "שוק סיטונאי" בישראל.

להערכתי, תוך פחות משנה נראה את סלקום חוברת ל-Unlimited. כנראה פרטנר תישאר עם HOT ולא תחבור עם Unlimited, אך כרגע זה עדיין לא מספיק ברור (בהתייחס לפרטנר). ייתכן וגם היא לא תרצה להיות מחוץ לרשת של Unlimited.

ב. בזק לדעתי מפסידה מביטול "השוק הסיטונאי", שכן ביטולו יבטל את העילה, שבגינה בזק מצפה ל"חיסול" ה"הפרדה המבנית" בין החברות בקבוצת בזק. כך, בלי ביטול "ההפרדה המבנית", בזק תישאר מונופול כבול ומפוקח מכל הכיוונים עוד שנים לא מעטות. הרווח המהיר, ש

שאול אלוביץ' ציפה לעשות כתוצאה מביטול "ההפרדה המבנית", יידחה לזמן בלתי ידוע. .

בזק הפסידה בשבוע החולף בבית המשפט

בדרישה שלה לקבל את דו"ח פרונטיר (חברת הייעוץ, שייעצה ויועצת למשרד התקשורת בתחום "השוק הסיטונאי"). אולם, זה לא שינה את העובדה, שמשרד התקשורת "פיברק" (בלשון המעטה) את הדו"ח של פרונטיר, כפי

שחשפנו כאן. התחמנות הזו המשיכה בלי הפוגה ובשימוע האחרון

שהפך להזוי היה ברור, ש"השוק הסיטונאי", שנוהל

בשגגה, הגיע ל"סמטה ללא מוצא". לא היה צורך לחשוף את הזיופים של המסמכים של "השוק הסיטונאי" בפניה לבית המשפט המחוזי, כדי לדעת ולראות, שמשרד התקשרות חיסל את הנושא הזה

במו ידיו, בגלל שיטת "התחמונים על תחמונים".

ג. הוט תפסיד גם היא בעקיפין מביטול "השוק הסיטונאי", למרות שלא תוכנן כרגע לחול עליה, מפני שהמתחרות שלה, ובראשן Unlimited,

תתחזקנה.

ד. המפסידה העיקרית היא סלקום, שתכננה לא רק "לרכב" על רשת בזק כדי לספק טלפוניה ואינטרנט, אלא תכננה לספק שירותי טלוויזיה מלאים.

ערן יעקובי ניתח

כאן בהרחבה את הכיוונים החדשים של סלקום, וכיצד לא מבינים את המהלכים הללו. אני ניתחתי,

שסלקום שגתה בכל מהלכיה בתחום הכניסה לעולם הטלוויזיה. כעת, תיפול עליה "המכה האחרונה" - אין "שוק סיטונאי", פשוט אין ולא יהיה.

לעניות דעתי, בסלקום יצטרכו לבצע "איתחול" של כל התכניות שלה (ולחשב את כל ההפסדים, שנגרמו בשנתיים האחרונות כתוצאה ממהלכי קבלת החלטות מוטעים) ולהצטרף ל-Unlimited, כפי שציינתי בסעיף הראשון.

הכניסה של סלקום לתחום "מחלף האינטרנט הישראלי", כפי

שחשפתי כאן, בהחלט מחזקת את הכיוון של ההתחברות העתידית בין קבוצת סלקום ל-Unlimited.

ה. פרטנר, שחזתה את התהליך הזה נכון,

החליטה אך לפני מספר ימים להיכנס בזהירות לעולם הטלוויזיה, בדרך ובמקום שבו היא

חזקה בו: בסלולר על הדור הרביעי (LTE), בשירות שנקרא

Orange 4GTV. לעניות דעתי, זו החלטה נבונה, שקולה ו"צופת פני עתיד". זאת, לאחר שפרטנר עשתה לא מעט שגיאות בשנה החולפת.

מכאן, שפרטנר כבר "מוכנה" נפשית ומעשית לביטול "השוק הסיטונאי" והביטול רק יחזק את המגמה החדשה, שהיא הולכת בה (שירותי טלוויזיה על הדור הרביעי ושת"פ הולך ומתהדק עם קבוצת HOT).

ו. יש מרוויחים נוספים מביטול "השוק הסיטונאי", ששמם יצוף ויעלה לכותרות בשנה הקרובה, ובראשם עומדת חברת Triple C מפתח-תקווה של

רמי נחום. Triple C ממוצבת יפה עם הכלים הנכונים להצליח בעולם התחרותי העתידי, שאין בו "שוק סיטונאי", במיוחד במגזר העסקי. נשמע בשנה הקרובה גם על שחקנים נוספים, שפחות מוכרים כרגע בתחום עולם שירותי הטלוויזיה, דוגמת קרטינה טי.וי. ופרי טלקום.

צפו להפתעות.

צילום: השיטות הכלכליות לתמחור שיטת ה-WLR ב-EU: