ניתוח: הכישלון של השוק הסיטונאי על רשת הוט והצלחת בזק בכל התרגילים שביצעה בשוק הסיטונאי, מחייבים לבצע חשיבה מחודשת: למי נועדה התחרות בשוק הסיטונאי? התשובה הברורה: לחסרי תשתיות (דהיינו: לספקים קטנים, צעירים וזריזים).

מאת:

אבי וייס, 25.10.15, 21:30

הכישלון של מפגש "

שולחן עגול" של ראשי חברות התקשורת בראשות מנכ"ל משרד התקשורת (

שלמה פילבר, בתמונה), שהוביל למאמר אישי, נוקב וגלוי של מנכ"ל Fast תחת הכותרת: "

יום שחור - סוגרים את ספקיות האינטרנט הקטנות דה פקטו", חייב להוביל לשינוי כיוון.

מנכ"ל משרד התקשורת (

שלמה פילבר) חייב להפסיק להתעסק ב

מיקרו רוגלציה,

לספר סיפורים,

להטעות, ללכת שבי אחרי בעלי אינטרסים זרים ומוזרים,

ולהפסיק לעסוק בשקלים, אגורות ושיטת עבודה של טכנאי רשת, ולעבור לניהול משק התקשורת בתפיסות

מאקרו: תפיסות מאקרו רגולטוריות ומאקרו כלכליות.

השאלה הראשונה, שצריך לשאול היא: עבור מי נועד "

שוק סיטונאי"?

התשובה נשמעת פשוטה: לחסרי תשתיות. זה היה גם בקו המחשבה של

ועדת חייק. דהיינו: אלו חברות תקשורת צעירות (וגם פחות צעירות, אבל צעירות ברוחן), זריזות, חדשניות, שאין להן תשתיות ואין להן יכולת להשקיע בתשתיות והן אלו המייצרות את החדשנות בשוק.

חברות כאלו גם מוצאות שפה משותפת עם חברת הבזק, משום שהן מביאות לקוחות בפלחי שוק, שספק ה

בזק (או

הוט) לא מצליח להגיע אליהם. די בדומה למודל ה-MVNO בסלולר.

אז מה קבוצות

סלקום ופרטנר, שיש להן תשתיות ארציות (גם בסלולר, גם בסיבים וגם במיקרוגל), ויש להן כמה Data Centers ענקיים וגם פריסה של שירות ונוכחות ארצית, עושות כאן?

יתרה מכך. משרד התקשורת מעולם לא ביצע בדיקה כמה אנשים מדברים בסלולר שלהם בבית וכמה משתמשים באינטרנט כדי לקיים תקשורת טלפונית ואחרת בבית, עם מי שהם חפצים להתקשר עימו, על רשת האינטרנט.

דהיינו: מדובר בתחרות על ליבו וכספו של הלקוח הביתי, מצד בעלי תשתיות שונות, שאין כל צורך, שתינתן להם האפשרות, שמתחרה אחד יוכל לרכב בכפייה על התשתית של המתחרה שלו.

במהלך בניית הרגולציה של

השוק הסיטונאי, משרד התקשורת הבין, שיש בעיה בכך, שבעל תשתיות מקבל הסדר שוק סיטונאי על בעל תשתיות אחר. לכן, מנכ"ל משרד התקשורת הקודם (

אבי ברגר)

הוציא מסמך שימוע ואח"כ גם החלטות, שבהן נקבע,

שיהיה שוק סיטונאי גם על רשתות סלקום ופרטנר, לפי "

עיקרון ההדדיות".

הבדיחה הזו,

כפי שחזינו, לא יצאה לפועל. זה רק מצביע על האבסורד של מתן אפשרות לשוק סיטונאי של בעלי תשתיות, על תשתיות מתחרות.

בכל מדינה בעולם שבה הרגולטורים איפשרו לבעלי תשתיות (מכל הסוגים) לרכב בשוק סיטונאי על רשת הבזק המדינתית: הרגולטור נכשל במהלך הזה משני טעמים עיקריים:

1. חברת הבזק עשתה הכל, ממש הכל, כדי להכשיל את המהלך ולא לספק תשתיות שלה במחיר מוזל ומסובסד לבעלי תשתיות תקשורת גדולות שמתחרות בה.

2. חברת הבזק הפסיקה להשקיע בשדרוג הרשת שלה, משום שמה הטעם בהשקעות בשדרוג הרשת אם המתחרות בה תשתמשנה ברשת בלי להשקיע אגורה בתשתיות המשודרגות?

המדינה האחרונה, שהתנסתה בזה, הייתה

איטליה, בה שני ספקי תשתיות גדולים ניסו "לרכב" על רשת "טלקום איטליה" (חברת הבזק האיטלקית). היו אלו החברות Fastweb (מעין גרסה של Unlimited באיטליה, חברה הפורסת תשתיות סיבים אופטיים בצנרת עירונית), וחברת וודאפון (ענקית סלולר אירופאית מהגדולות בעולם). בסופם של מאבקים ארוכי שנים, גם הרגולטור באיטליה

נכנע למציאות ושינה את הרגולציה, לשיטה הקיימת בכל המדינות האחרות, שהתנסו קודם לאיטליה בתהליכים הללו.

.

מכאן, אנו מגיעים למסקנה הפשוטה:

יש להוציא את סלקום ופרטנר מהסדר השוק הסיטונאי. זה

לא נועד עבורן ולכן גם לא יהיה צורך ליישם "שוק סיטונאי" על הרשתות של סלקום ופרטנר, כמו שנקבע, על פי "עיקרון ההדדיות".

השוק הסיטונאי נועד לשחקנים חסרי תשתיות, שמביאים חדשנות וזריזות לשוק ומאפשרים לעבוד

בשת"פ עם חברות תשתיות דוגמת: בזק, Unlimited והוט.

ואיך ייקבע המחיר של השוק הסיטונאי לחסרי התשתיות? גם זה די פשוט:

WLR. אני

הצעתי לבצע שימוע על הנוסחה הבאה: המחיר הסיטונאי יהיה המחיר הקמעונאי (המחיר לצרכן)

מינוס 50%. הכי פשוט ומהיר להבנה וליישום.

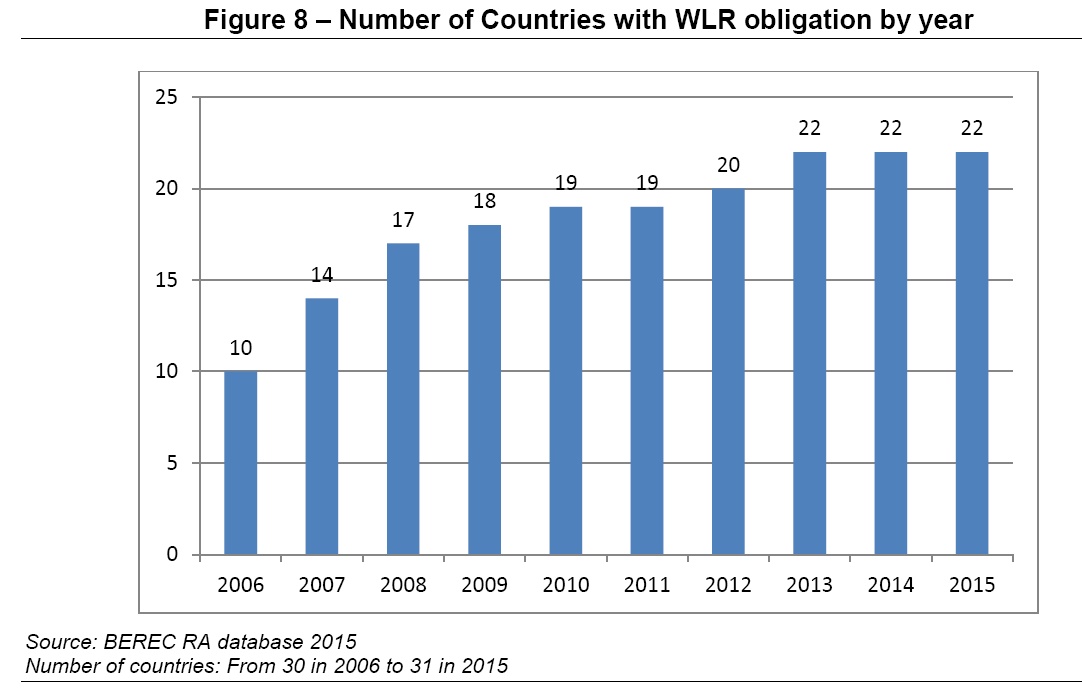

להלן טבלת כמות המדינות באירופה, שאימצו את מנגנון ה-WLR, נכון למחצית 2015:

דהיינו: ב-22 מתוך 31 מדינות אירופה יש WLR. בשאר - אין הסדר שוק סיטונאי כי לא נוצר צורך לכך. בכתבה הבאה ארחיב עוד על שיטות תמחור חדשות לשוק סיטונאי הנמצאות

באירופה.

כרגע הנושא היותר חשוב הוא:

לשנות כיוון ולהותיר את השוק הסיטונאי

רק לשחקנים הקטנים יחסית והקטנים ממש, חסרי כל תשתיות בשטח מדינת ישראל, דוגמת: אקספון, פאסט, טריפל סי, טלזר ועוד חברות ISP הקטנות הנמצאות

ברשימת החברות בעלות הרישיון ל-ISP ממשרד התקשורת. .

רק כך ניתן יהיה לשמר תחרות מצד אחד ומצד שני לאפשר לחברות התשתיות לשדרג את התשתיות שלהן ולהשקיע בפיתוח תשתיות חדשות לטובת כלל לקוחותיהן. ישראל הידרדרה בתחום הקווי (וגם הסלולרי), שבו אנו מפגרים אחרי מדינות ערב כולל מדינות שסועות פוליטית דוגמת לבנון ולוב. ניתן לבצע מהפך רגולטורי כזה ולהצליח. הבאתי כמה דוגמאות יפות ובולטת, לרבות:

בריטניה,

ארה"ב, אוסטרליה, ניו-זילנד, אוסטריה, גרמניה ועוד.

שורה תחתונה:

רק תחרות על בסיס תשתיות מתקדמות יוצרת ערך לכלכלה הלאומית וללקוחות. בתחרות הזו אסור לתת לבעלי תשתיות מסוג אחד לרכב על בעלי תשתיות מסוג אחר. זה לא יכול לעבוד וזה לא יכול לקדם את ההתקדמות הטכנולוגית בפריסת תשתיות תקשורת.