משרד התקשורת חזה, שבזק תפסיד כ-1.3 מיליארד ש"ח ב-4 שנות התחרות הראשונות של "השוק הסיטונאי". אנו צפינו, שבזק תרוויח בין 1.5 מיליארד ש"ח ל-2 מיליארד ש"ח לשנה, כל שנה, עד 2018 כתוצאה מרפורמת השוק הסיטונאי. מי פספס ולמה?

עדכון (מאת האנליסט ערן יעקובי) - בתחתית הכתבה.

מאת:

אבי וייס, 1.9.15, 09:00

פרסום הדו"ח הרבעוני השני של קבוצת בזק ל-2015 (דו"ח שני, שתוצאותיו מושפעות ישירות מרפורמת "

השוק הסיטונאי") מצביע כבר כעת בברור

מי צודק בתחזיות לגבי מהלכי "השוק הסיטונאי". התוצאה הברורה:

שאול אלוביץ', (בתמונה), הבעלים של בזק,

חוגג.

לכן,

שאול אלוביץ', יו"ר בזק יכול היה להכריז אמש: "בזק ממנפת את יכולותיה, אותן פיתחה במשך שנים בתחום התשתית והשירות, כדי להתמודד בהצלחה עם התחרות".

כל כלי התקשורת כשלו בהבנת רפורמת "

השוק הסיטונאי", כפי

שניתחתי כאן.

לא הייתי בודד בתחזיות לגבי בזק. גם אנליסט התקשורת

ערן יעקובי הביא תחזיות ברורות (למשל:

כאן,

כאן ו

כאן) שבהן הוא חזה, שבזק היא "ענק בין חלמאים" (פירוט נוסף -

כאן) והיא המרוויחה

היחידה מרפורמת

השוק הסיטונאי. כל השאר: הפסידו, מפסידים

ויפסידו.

כדי שלא אהיה לא מובן בניתוח שלי, אדגיש שוב: אם

ה-ISP לא יעלו את התעריפים ללקוחות השוק הסיטונאי שלהם בזמן הקרוב - הם יגיעו לפשיטת רגל. אין מסלול אחר.

הסיבה: כך בנויים התחשיבים של "השוק הסיטונאי" עד 2018. כיום, ככל שיש יותר לקוחות בשוק הסיטונאי, הרווח לבזק גדול יותר וההפסד ל-ISP גדול יותר. בהמשך, גם הלקוחות יבינו למה כתבתי עשרות מאמרים על

ההפסד הכספי, בביצועים וברמת השירות שלהם, מה

שיחזיר את לקוחות השוק הסיטונאי תוך כשנתיים,

בחזרה לבזק. אסור להתרשם מההוזלות הזמניות בתעריפים, כתוצאה מתחרות מלאכותית, שנוצרה בשוק.

למה ערן יעקובי וכותב שורות אלו צדקו בתחזיות? כי גם אנו וגם בזק יודעים לספור ש: 1 + 1 זה 2. אולם, במשרד התקשורת כ

שתכננו את רפורמת השוק הסיטונאי, בחשבון שהוצג לציבור (

סעיף 6), החישוב של 1+1 יצא מינוס 1 (ליתר דיוק: מינוס 1.3 מיליארד).

איך נולדה הטעות הזו? הקדשתי לה עשרות מאמרים והעיקר: כשממציאים ו

מפברקים, זה

מה שיוצא. כשלא רוצים

להפיק לקחים, אלו התוצאות.

לכן,

ברבעון אחד בלבד, בזק מחלקת דיבידנדים של קרוב למיליארד ש"ח לבעלי המניות שלה (ליתר דיוק: 933 מיליון ש"ח). בזק רצתה לרשום

עוד 830 מיליון ש"ח כרווח מיוחד (ולחלק גם אותו), אך נבלמה ע"י הרשות לניירות ערך, מסיבות טכניות. ככל הנראה, נראה את הסכומים הללו בדוחו"ת הרבעוניים הבאים של בזק. במקביל, גם העובדים של בזק חוגגים (כפי

שדיווחנו כאן), עם העלאות שכר ובונוסים. בזק היא חברת התקשורת היחידה בשוק

שחוגגת, מלמעלה (מבעלי המניות) עד למטה (עד אחרון העובדים).

חברת הוט,

שהשתמטה מרפורמת "השוק הסיטונאי", בהסכמת משרד התקשורת, מפסידה בגדול, כפי

שניתחנו בהרחבה כאן. גם אנלימיטד (Unlimited)

מפסידה ובגדול, את זה ננתח שוב במאמר נוסף.

אני סבור, שזו חובה לכל מי שמתעניין ב"שוק הסיטונאי", לקרוא את הדו"ח של בזק עצמה בהקשר של השוק הקווי, את מה שנכתב שם אך אמש, בדו"ח הרבעוני שלה. הדיווח של בזק לבורסה אומר למעשה הכל:

"

סטלה הנדלר, מנכ"לית בזק: 'הרבעון השני היה מאופיין בתחרות הולכת וגוברת בתחום האינטרנט, וכבר היום יש מעל ל-150 אלף קווים במסגרת השוק הסיטונאי. אנו צופים שמגמה זאת תימשך בראייה קדימה. ההשקעה האסטרטגית של החברה בתשתיות מתקדמות, המיקוד בשירות ללקוח והשיפור המתמשך בתהליכים התפעוליים, מאפשרים לה להתמודד בהצלחה עם האתגרים החדשים". עוד הוסיפה

הנדלר, "בזק מצליחה לבדל את עצמה באמצעות השירותים הייחודיים הניתנים ללקוחות וכניסה לתחומי פעילות חדשים כדוגמת הבית החכם'.

ההכנסות ברבעון השני של שנת 2015 הסתכמו בכ-1.11 מיליארד ש"ח בהשוואה לכ-1.07 מיליארד ש"ח ברבעון השני אשתקד,

עלייה של כ-3%, בדומה למגמה, שנצפתה ברבעון הראשון של השנה. העלייה בהכנסות הרבעוניות נבעה בעיקר מגידול בהכנסות משירותי אינטרנט וכן מהכנסות משירותי תמסורת ותקשורת נתונים, במקביל להתמתנות הירידה בהכנסות מטלפוניה, בין היתר, על רקע מיצוי השפעת הפחתת תעריף הקישוריות ברבעון האחרון של 2013.

ההכנסות משירותי אינטרנט ברבעון השני של שנת 2015 הסתכמו בכ-387 מיליון ש"ח בהשוואה לכ-345 מיליון ש"ח ברבעון השני אשתקד, עלייה של כ-12.2%. הצמיחה בהכנסות משירותי אינטרנט נבעה מהמשך ההתרחבות המהירה בבסיס קווי האינטרנט של החברה. בנוסף, חל גידול של כ-4.8% בהכנסה למנוי אינטרנט כתוצאה מהמשך השידרוגים למהירויות גבוהות. הכנסות החברה ברבעון השני משירותי אינטרנט גדלו בכ-4 מיליון ש"ח בהשוואה לרבעון הראשון של השנה.

הכנסות מפתרונות תקשורת עסקיים ברבעון השני של שנת 2015 הסתכמו בכ-264 מיליון ש"ח בהשוואה לכ-255 מיליון ש"ח ברבעון השני אשתקד, גידול של 3.5%. הגידול בהכנסות משירותי תמסורת ותקשורת נתונים נבע מהתרחבות בסיס הלקוחות העסקיים של החברה, גידול במספר קווי התקשורת, צמיחה עקבית בנפח הקישורים וכניסה של החברה לתחומי פעילות חדשים

".

מה ניתן לעשות כדי להגדיל את התחרות ולהוריד מחירים בשוק הקווי באופן אמיתי ולא לטווח הזמן הקצר?

כפי שניתחנו לא אחת, יש צורך לבצע כמה מהלכים, שכנראה

לא יקרו (עד שלא יהיה משבר חריף בשוק הקווי), כי אין תהליכי הפקת לקחים במשרד התקשורת. הראשון שבמהלכים הוא הלאמת Unlimited ובניית תכנית חדשה לתחרות בבזק ע"י אנלימיטד.

דבר שני, צריך לשנות את מנגנון פיקוח המחירים על בזק כך,

שהפיקוח יהיה על מחיר מכסימלי ולא על מחיר FIX. יש בזה סכנה מסוימת לתחרות, משום שבזק יכולה לנצל את כוחה מול המתחרים. זאת, כי

אין למשרד התקשורת כלים בדמות רגולציית "צמצום מרווחים", והתחום הזה נתון כיום בבלעדיות בידי הרשות להגבלים עסקיים.

הבעיה: הרשות להגבלים עסקיים מגיבה מאוד לאט על כל מהלך וכל החלטותיה בשנים האחרונות בתחום התקשורת היו

מוטעות והפוכות לצרכים של הגברת התחרות. למה כל ההחלטות שם

שגויות? כי אין ברשות להגבלים עסקיים אנשים המבינים איך רגולציית התקשורת עובדת לטווחי זמן ארוכים. לכן, הרשות להגבלים עסקיים, במקום לעודד תחרות, תמכה בצמצום התחרות,

בכל החלטותיה.

הפתרון, שמשרד התקשורת עובד עליו כיום, של

הורדת "חומות ההפרדה המבנית" מעל בזק, הוא פתרון

רע יותר מביטול הפיקוח על מחירי בזק. משום, שבמצב הרעוע של מתחרותיה של בזק, מתן יכולת לקבוצת בזק לפעול כחברה אחת ללא "חומות ההפרדה המבנית", יש לה רק משמעות אחת:

קץ התחרות ובאופן יותר מהיר.

גם

הכנסת הטלפוניה לשוק הסיטונאי, לא תשנה את הכיוון, שבו בזק הולכת ומתחזקת. אין מצב כזה.

הטלפוניה הקווית איבדה את כוח השפעתה והכנסתה לתחרות בשוק הסיטונאי כבר לא תעלה ולא תוריד.

כיום, לפי תנאי רגולציית השוק, שקבע משרד התקשורת ב"שוק הסיטונאי", בזק נהנית

פעמיים: פעם אחת היא מרוויחה מכל לקוח העובר לשוק הסיטונאי ופעם שניה לבזק יש תירוץ טוב למה

לא להשקיע בתשתיות ובמיוחד בסיב לכל בית (בנוסף, גם התחרות מצד הוט ואנלימיטד - נחלשה עד לא קיימת). כך, כשלא משקיעים בעתיד, אפשר לחלק אותו כדיבידנדים, בונוסים והעלאות שכר בהווה. פשוט חגיגה אמיתית. אנחנו (הצרכנים) משלמים את החשבון הזה.

עיקר התודות למתכנני ומפיקי החגיגה: ל

גלעד ארדן,

אבי ברגר ו

הרן לבאות, שבישלו את הדייסה הזו לשוק התקשורת הישראל.

עדכון 1.9.15, 14:45: ניתוח חדש ומעודכן של

ערן יעקובי, מנכ"ל

רוסאריו ייעוץ ומחקר:

אתמול אחה"צ ערכה בזק כנס אנליסטים רבעוני, כרגיל.

בד"כ הכנס רק מחדד את מה שניתן במילא לראות בדו"חות ולכן אנו לא נוהגים לחדש אחריו. הכנס הפעם היה קצר מהרגיל, מאחר ולא נותר הרבה מה לשאול –

המכונה עובדת כמו שעון, מתגברת על הקשיים שבדרך ומראה בפעם המי יודע כמה כיצד כל אתגר בענף מנוצל היטב על ידה.

בכל זאת, שתיים או שלוש נקודות שעלו בכנס וכן חשוב לנו להדגיש:

- המספרים של המחצית הראשונה של השנה עומדים בקצב שצפוי להכות ללא כל בעיה את ההנחיות שהחברה אשררה לסוף השנה. לדוגמא: ה- EBITDA במחצית (כפי שבזק מחשבת אותו, אבל כך גם הנחיותיה), עומד על כ- 2.2 מיליארד ש"ח, כלומר, סעיף זה אמור לרדת בכ- 20% במחצית השניה לעומת הראשונה על מנת לעמוד בהנחיה של 4 מיליארד ש"ח – לא הגיוני. הרווח הנקי במחצית הראשונה עומד על כ- 945 מיליון ש"ח וההנחיה היא לרווח נקי של כ- 1.5 מיליארד ש"ח, כלומר במחצית השניה נותר לחברה להשיג רווח של 555 מיליוני ש"ח בלבד – לא הגיוני. בהקשר לשאלה זו, התבטאה הנהלת החברה שהיא כמובן מרגישה מאד נוח עם ההנחיות, אולם אם וכאשר יהיה צורך, היא תשקול לעדכן אותם. אנו מעריכים כי עדכון ההנחיות לא יחכה לתוצאות הרבעון השלישי, שכן זה ייראה קצת מגוחך...

- לטענת החברה השוק הסיטונאי פועל כרגע כמעט ללא מגע יד אדם. מבחינת החברה כמות גדולה מאד (אנו הערכנו בעבר כי מדובר בכ- 20% מהמצטרפים לחברות החדשות בקווי) מגיעה ממודם כבלים (HOT) ל- DSL (בזק). כעת ולאור המספרים של yes ושל סלקום TV, אנו מעריכים כי מדובר באחוז גבוה יותר של נוטשי הוט העוברים לתשתית בזק בסיטונאות (לפחות 25%). בנקודה זו, חשוב להדגיש כי ההכנסה למנוי סיטונאי קטנה משמעותית מהכנסה של מנוי בזק (כ- 50 ש"ח לעומת כ- 88 ש"ח), אולם מנגד הרווחיות של מנוי סיטונאי גבוהה באופן משמעותי מאחר וההוצאות הישירות של בזק על אותו מנוי כמעט נעלמות. מכאן שניתן לצפות להמשך מגמה זוחלת של גידול בהכנסות בזק קווי אבל כנראה גם ברווחיות שלה. לגבי הטלפוניה, החברה טוענת כי כעת המוצרים התחליפיים מספיק איכותיים מאחר ויש הבטחת איכות של בזק לקווי ה- DSL הסיטונאיים שעליהם אמורים לפעול שירותי ה- VOB בניגוד לעבר, שאז נפלה כל האחריות על מפעיל ה- VOB. לפיכך, בזק מקווה שתגיע לפשרה בנושא הטלפוניה עם המשרד עוד לפני הבג"ץ. בכל מקרה, שיעור המשתמשים בטלפוניה קווית בישראל מרשים ביחס למדינות מערביות אחרות ואנו מניחים כי חלק ניכר מתופעה זו קשורה לעסקים שאינם מוכנים להתפשר והשאר למבצעים של בזק.

- נושא ההתייעלות – החברה פרסמה אתמול את ההסכם הקיבוצי החדש עם העובדים. עלות ההסכם היא כ- 280 מיליון ש"ח, פרושים על כ- 5 שנים. בנושא זה החברה מציינת כי מדובר בגידול בהוצאות הרלוונטיות השוטפות בדו"ח רווח והפסד. מנגד, החברה רשאית לסיים עבודתם של עד 203 עובדים מידי שנה בתקופת ההסכם. בכנס, החברה הרחיבה וציינה כי היא משפרת משמעותית תנאים לעובדים בעלי משכורת נמוכה, כך שהיא מצפה שביעות הרצון אצל עובדיה תעלה (חשוב בתקופה זו בה "כל" המשק מתאגד) וכי היא תאחד מטות, מחלקות ומוקדים בתוך החברה. אנו מפרשים צעד זה כהכנת הקבוצה להפסקת ההפרדה המבנית. בתקופה הקרובה כנראה נמשיך לראות התייעלות רק בתוך כל חברה השייכת לקבוצה, אולם ברור כי זהו צעד ראשוני לעבר עתיד בו החברה תוכל לספק את כל השירותים תחת מטריה אחת ומנגד תייצר גם סינרגיה תפעולית. לשאלות בנושא זה החברה התייחסה ואמרה כי לא צפוי להיחתם הסכם נוסף אם וכאשר תבוטל ההפרדה המבנית וכי היא מקווה שמשרד התקשורת כבר החל לדון פנימית על נושא ביטול ההפרדה המבנית.

לסיכום: התנודתיות בבורסה ומצבם של הסקטורים האחרים במדינת ישראל בשילוב עם התוצאות,

הכנס, מצב הענף, הרוח במשרד התקשורת ומצבה הפיננסי של החברה, כבר מתחילים לדגדג את קצה הלשון ולחשוב על הביטוי fly to safety כאשר בוחנים את מרבית האלטרנטיבות האחרות להשקעה בישראל.

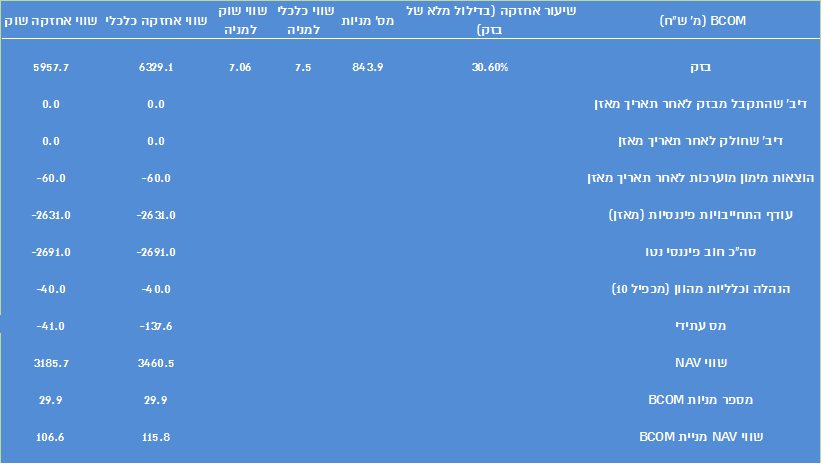

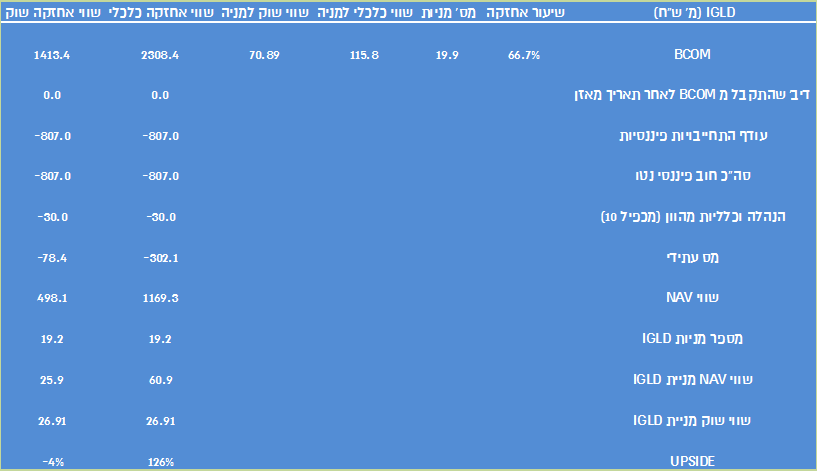

ועכשיו ל- BCOM ו- IGLD:

אין הרבה מה לחדש בנושא שתי החברות – מודלים

NAV פשוטים (פירוט נוסף -

כאן).

שתי נקודות:

- BCOM ממשיכה לחלק דיבידנדים ומיישמת הלכה למעשה את התבטאות ההנהלה בנושא השאת ערך גם לבעלי המניות. החברה הודיעה כי תחלק 22 מיליון ש"ח כדיבידנד.

- בחודש יולי השקנו סיקור לשתי החברות. טקטיקת ההשקעות בנוגע לחשיפה לזרוע התקשורת של יורוקום היתה מבחינתנו להיצמד לקצוות. כלומר: הבטחון בהשקעה בבזק והאופציה היותר מסוכנת של השקעה באינטרנט זהב. מאז אינטרנט זהב זינקה בכ- 45%, BCOM בכ- 17% ובזק עלתה בכ- 10%. אנו עדיין מאמינים כי טקטיקה זו נכונה לאור הדיסקאונט הכלכלי העצום באינטרנט זהב. כך שאם BCOM "מספקת את הסחורה" ומצמצמת דיסקאונטים (הסחיר והכלכלי דומים לאור מחיר מניית בזק), הרי שצפוי זינוק במניית אינטרנט זהב לאור הפער האדיר בין הדיסקאונט הסחיר שכמעט איננו לבין ה- UPSIDE הכלכלי הגבוה מ- 120%.

להלן המודלים ואנו לא רואים צורך לשנות שוויים ראויים כרגע לכל מניות חברות הקבוצה (מצב העבודות הקודמות הכוללות את הגילוי הנאות לגבי 3 החברות):